Czy wszyscy będziemy jeździć chińskimi elektrykami? Sytuacja branży automotive na linii Zachód-Chiny

Na gigantycznym chińskim rynku aut elektrycznych i hybrydowych dominują lokalni producenci oraz Tesla. Ponadto Chińczycy kontrolują obecnie ¾ światowej produkcji akumulatorów, a swoje inwestycje w Europie koncentrują wokół ogniw bateryjnych. Elektryfikacja motoryzacji Starego Kontynentu jak nigdy sprzyja też importowi chińskich aut. Sprawdziłem, jak głęboko sięgają wpływy chińskiego kapitału w europejskim przemyśle motoryzacyjnym i z czym kluczowa gałąź europejskiej gospodarki będzie musiała się zmierzyć w najbliższej dekadzie.

Oto #HIT2023. Przypominamy najlepsze materiały mijającego roku.

W 2022 roku dwa na trzy auta elektryczne na świecie były rejestrowane w Chinach. Pochodziły głównie od chińskich producentów i były wyposażone w wyprodukowane w Chinach akumulatory, które z kolei powstały z lokalnie wydobytych surowców. Chińskie przedsiębiorstwo BYD (Build Your Dreams) jest największym producentem akumulatorów na świecie i wiceliderem światowego rankingu rejestracji aut z elektrycznym napędem – po Tesli.

Sukces Tesli w Europie wywołał wstrząs wśród koncernów ze Starego Kontynentu. Ale ekspansja producentów z Chin niesie jednak dla branży jeszcze poważniejsze konsekwencje. Chińczycy już nie tylko przejmują europejskie przedsiębiorstwa, ale rozwijają własne marki i inwestują w zaplecze produkcyjne na Starym Kontynencie. Elektryfikacja branży jest dla nich najlepszą szansą, jaką mogli dostać, by zaistnieć na europejskim rynku. A europejski przemysł motoryzacyjny ryzykuje jeszcze większe uzależnienie się od Chin.

Wymuszona współpraca w Chinach – kto bardziej na tym skorzystał?

Od 2022 roku Chiny nie wymagają już od zagranicznych firm motoryzacyjnych, które chcą sprzedawać i produkować pojazdy w tym kraju, zawiązywania spółek joint venture z lokalnymi przedsiębiorstwami. Taki przepis obowiązywał od 1994 roku. Początkowo każda ze stron musiała mieć równe udziały, a w 2018 roku przepisy zostały poluźnione i do zagranicznego inwestora mogło należeć nawet 70 proc. akcji.

Wymóg współpracy z lokalnymi firmami praktycznie stawiał pod ścianą motoryzacyjnych gigantów. Nie mogli zignorować rynku, który w latach 90. zapewniał bardzo tanią siłę roboczą i bogacące się społeczeństwo.

Wizja niebotycznych i relatywnie łatwych zysków brała górę nad obawami, że dla chińskiego przemysłu motoryzacyjnego wymóg joint venture będzie najłatwiejszą drogą, by w krótkim czasie otrzymać dostęp do specjalistycznej wiedzy o konstruowaniu i produkcji samochodów, marketingu, budowaniu marki i relacji z klientami – wtedy jeszcze tych spalinowych, w których Zachód miał ogromną przewagę nad Chinami.

W pakiecie z tymi zyskami zachodnie koncerny załatwiły sobie uzależnienie od rynku chińskiego. Dla przykładu z 7,96 mln aut osobowych wyprodukowanych przez marki grupy Volkswagena w 2022 roku 3,18 mln trafiło do klientów w Chinach. Również dla takich firm jak Mercedes czy BMW Chiny są najważniejszym pojedynczym rynkiem świata. Teraz ta zależność zaczyna się częściowo mścić.

Chińczycy rządzą na swoim rynku aut elektrycznych. I nie tylko tu mają przewagę na europejskimi producentami

W 2022 roku chińskie eldorado zaczęło się kończyć. Szczególnie niemieckie marki musiały przyjąć cios od lokalnych producentów, którzy pozbawili ich dominującej pozycji oraz zostawili w tyle w sprzedaży aut elektrycznych: 80 proc. BEV-ów sprzedanych w Chinach w zeszłym roku pochodziło od chińskich marek. Choć wartość eksportu niemieckich koncernów motoryzacyjnych do Chin wyniosła w 2022 roku nadal imponujące 24 miliardy euro, powinno być to dla nich wyraźne ostrzeżenie.

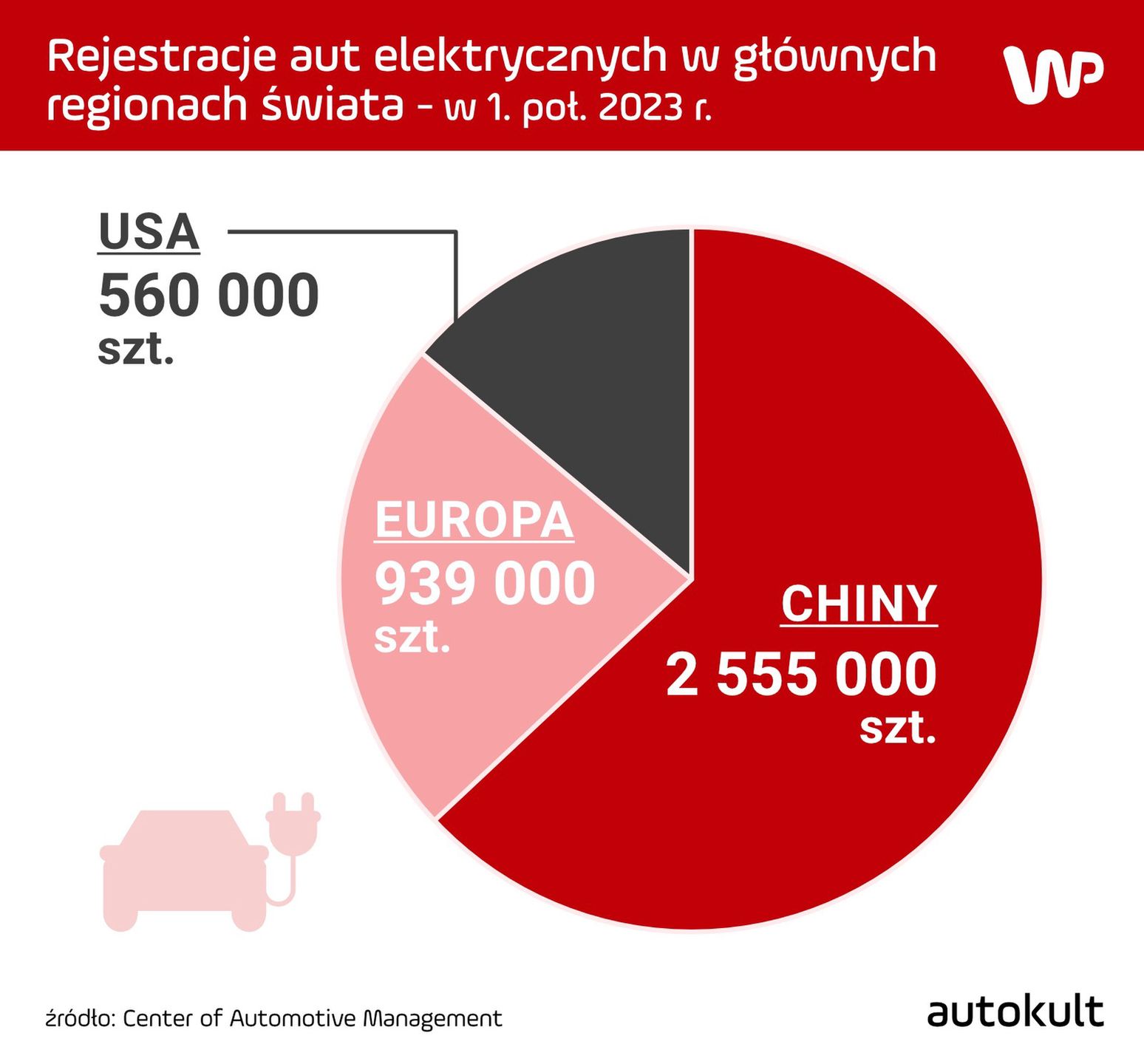

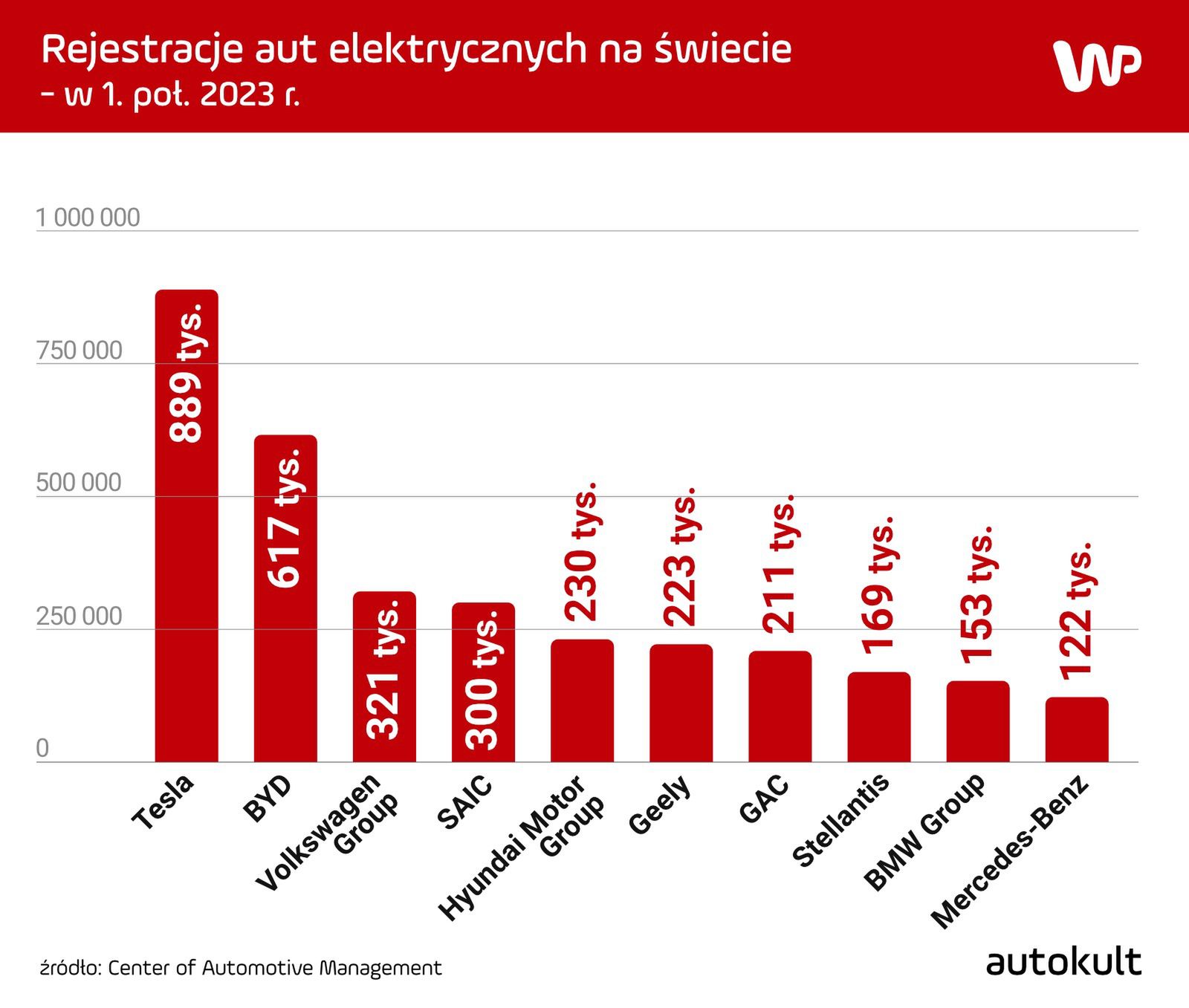

W rankingu dziesięciu koncernów sprzedających najwięcej elektryków na świecie w 1. połowie 2023 r. prowadzi z dużą przewagą Tesla. Grupa Volkswagena łapie się na podium – ale wyprzedza ją z dwukrotną przewagą chiński BYD (który jest jednocześnie największym producentem akumulatorów na świecie), a po piętach grupie VW depcze również chiński SAIC. Z kolei Geely i GAC wyprzedzają na tej liście tak ważnych europejskich graczy jak Stellantis, grupę BMW czy Mercedesa. Od stycznia do czerwca 2023 roku w Chinach sprzedało się 2,5 razy więcej aut elektrycznych niż w Europie i USA łącznie. W 2022 roku dwa na trzy elektryki na świecie były rejestrowane w Chinach. Skala lokalnego rynku daje Chińczykom ogromną przewagę w ujęciu globalnym.

Chińska myśl elektryczna w europejskich BEV-ach

Chiński know-how konstruowania elektryków jest już na tyle konkurencyjny, że zaczyna odgrywać coraz większą rolę także w nowych modelach europejskich marek. Nowe elektryczne Mini, które będzie miało swoją premierę na początku września, zostało w opracowane razem z Great Wall Motor i będzie też w Chinach produkowane. Współpraca Bawarczyków z chińską firmą (która jest właścicielem takich marek jak Ora, Wey czy Haval) ma w przyszłości zaowocować kolejnymi modelami. W pełni elektryczny crossover Smart #1 bazuje na platformie SEA, którą opracowało Geely. Marka mikrosamochodów należąca niegdyś tylko do Mercedesa obecnie jest w połowie własnością Chińczyków. Z tej samej bazy technicznej co Smart ma zresztą korzystać też polska Izera.

W lipcu 2023 r. Volkswagen zaskoczył branżę. Już w 2026 roku planuje wypuścić na rynek dwa nowe modele elektryczne, wykorzystujące platformę marki Xpeng. Auta mają być przeznaczone na rynek chiński, ale niewykluczone, że w przyszłości na tej bazie będą opracowywane też modele dla Europy. Niemiecki gigant zawarł z chińskim start-upem partnerstwo i planuje wykupić 5 proc. jego udziałów, wartych 700 mln dolarów. Xpeng w tym roku rozpoczął sprzedaż czterech swoich modeli w Norwegii, Szwecji, Danii i Holandii.

Dlaczego Volkswagen zdecydował się na taki krok, mimo że inwestuje miliardy we własne platformy elektryczne? Xpeng rozwija swoje samochody szybciej i dysponuje bardzo zaawansowaną technologią – chodzi m.in. o akumulator 800V o maksymalnej mocy ładowania 480 kW, wykorzystujący półprzewodniki z węglikiem krzemu oraz oprogramowanie rozpoznawania mowy. Audi z kolei zbuduje nowe modele na platformie od chińskiego SAIC – też po to, by móc lepiej konkurować w Chinach z chińskimi producentami.

Młode chińskie przedsiębiorstwa samochodowe nie muszą mierzyć się z wyzwaniem transformacji napędów spalinowych na elektryczne, ponieważ w wielu przypadkach, wzorem amerykańskiej Tesli, "narodziły" się już jako elektryczne. Dla europejskich koncernów to co kiedyś było przewagą, w dobie elektryfikacji może być ciężarem: zatrudniają tysiące konstruktorów, którzy specjalizują się w silnikach spalinowych.

W gorszej sytuacji są poddostawcy, którzy produkują części wyłącznie do tego typu napędów. W nowej elektrycznej rzeczywistości może nie być miejsca dla wszystkich tego typu przedsiębiorstw i specjalistów. Napędy elektryczne mają znacznie mniej części i wymagają innych kompetencji konstrukcyjnych.

Branża motoryzacyjna jest największym pracodawcą w Europie i odpowiada za ok. 10 proc. produkcji na Starym Kontynencie. Roczna wartość europejskiego eksportu samochodowego wahała się w ciągu ostatniej dekady od 70 do 110 miliardów euro.

Europejski przemysł motoryzacyjny może czuć się zagrożony

Według analizy Allianz Trade z maja 2023 r., zwiększenie udziałów chińskich producentów samochodów w rodzimym rynku do 75 proc. w 2030 roku będzie dla europejskich producentów oznaczać spadek zysków rzędu 7 miliardów euro rocznie. Obecnie Chińczycy mają u siebie 50 proc. rynku nowych aut (spalinowych i elektrycznych). Z kolei, jeśli chińscy producenci zdobędą 10 proc. europejskiego rynku w 2030 roku, to według obliczeń Allianz Trade europejski przemysł motoryzacyjny może stracić na tym 24,2 mld euro.

Elektryki produkowane w Niemczech są o ok. 40 proc. droższe niż te same modele wytwarzane w Chinach. Z kolei chińskie koncerny sprzedają swoje modele w Niemczech o 40 proc. drożej niż na rodzimym rynku. Konkurencję na tym polu dodatkowo zaostrza Tesla, która prowadzi zażartą walkę cenową zarówno w Chinach (gdzie ma fabrykę zdolną produkować ponad 1 mln aut rocznie), jak i w Europie. Na razie Tesla jest też głównym eksporterem aut elektrycznych z Chin do Unii Europejskiej: z 371 tys. BEV-ów, które w 2022 r. trafiły z Kraju Środka na nasz kontynent, znaczną część stanowiły Tesle z fabryki w Szanghaju.

Subwencjami do elektrycznych aut Europa sama poniekąd wspiera import elektrycznych samochodów z Chin. Dopłaty nie są bowiem uzależnione od tego, gdzie samochód czy jego podzespoły zostały wyprodukowane. Cło na chińskie elektryki wynosi na Starym Kontynencie tylko 10 proc.

Chińczykom sytuację najbardziej ułatwia jednak odchodzenie w krajach UE od napędów spalinowych na rzecz elektrycznych. W przypadku tych pierwszych chińskie konstrukcje jeszcze długo nie byłyby konkurencyjne względem europejskich. Wszak przemysł Starego Kontynentu doskonalił silniki spalinowe przez ponad 120 lat.

W przypadku napędów elektrycznych Chińczycy nie mieli żadnych zaległości do odrobienia. Wręcz przeciwnie – mają przewagę strategiczną nad Europą w postaci potężnych zasobów surowców do produkcji akumulatorów jak i know-how ich projektowania. Chiny kontrolują bowiem 76 proc. światowych mocy wytwarzania ogniw. A jeden z głównych graczy, CATL, właśnie zaprezentował akumulator o nazwie Shenxing, który ma umożliwiać doładowanie 400 km zasięgu w 10 minut. Jeszcze nie jest dostępny w seryjnie produkowanych autach, ale europejscy producenci też pewnie będą nim zainteresowani.

Jak wygląda oferta chińskich aut w Europie, czym punktują i ile się ich sprzedaje?

Na razie wszystkie chińskie marki reprezentowane w Europie mają zaledwie ok. 3,5 proc. tutejszego rynku samochodowego. Organizacja pozarządowa Transport&Environment przewiduje jednak, że do 2025 roku w europejskim rynku samochodów elektrycznych Chińczycy zdobędą od 8 do nawet 18 proc. rynku. Z kolei firma doradcza KPMG prognozuje, że w ciągu najbliższych 2 lat chińskie marki mogą zdobyć nawet 15 proc. rynku nowych aut (elektrycznych i spalinowych) w Europie. Pewne jest, że ekspansja będzie budowana na elektrykach.

Czasy, kiedy chińskie marki podrabiały styl marek zachodnich albo wręcz kopiowały wygląd popularnych modeli, jeszcze definitywnie nie minęły, ale Chińczycy już zdali sobie sprawę, że z takim portfolio produktowym Europy nie podbiją. Marki, które w ostatnich kilku latach pojawiły się na "elektrycznie dojrzalszych" rynkach jak Norwegia, Szwecja, Dania, Niemcy, Wielka Brytania, Francja, kraje Beneluksu, Włochy czy Hiszpania, koncentrują swoją ofertę na wybranych, głównie elektrycznych modelach.

Marki i modele chińskich producentów dostępne w krajach UE (dane: JATO Dynamics)

|

Marka |

Modele |

Rejestracje od stycznia do czerwca w 2023 w UE28, liczba sztuk |

|

Aiways |

U5, U6 |

441 |

|

BAIC |

X35, X55 |

46 |

|

BYD |

Seal, Atto 3, Dolphin, Tang, Han |

3000 |

|

Chery |

Omoda5 |

17 |

|

DFSK |

Fengon 580, IX5 |

216 |

|

DR Automobiles |

10 modeli |

18 149 |

|

Elaris |

Beo, Pio |

286 |

|

EMC |

Wave 3 |

386 |

|

Hongqi |

E-HS9 |

100 |

|

JAC |

E-JS4 |

156 |

|

Leapmotor |

T03 |

164 |

|

Lynk&Co |

01 |

16 974 |

|

LEVC |

TX |

bd. |

|

Maxus |

Euniq5, Euniq6 SUV, MIFA9, Deliver 3, Deliver 9, T90 EV Pickup |

392 |

|

MG |

ZS EV, EHS, Marvel R, MG4, MG5 |

104 289 |

|

Nio |

ET5, ET7, EL7 |

851 |

|

Ora |

Funky Cat, Flash Cat |

1025 |

|

Polestar (marka szwedzko-chińska) |

2 |

17 597 |

|

Seres |

3, 5 |

335 |

|

Skywell |

ET5 |

30 |

|

Sportequipe |

6 |

40 |

|

SWM |

G01 |

327 |

|

Voyah |

Free |

7 |

|

Wey |

Coffee 01 |

18 |

|

Xpeng |

P7, P5, G3i, G9 |

34 |

|

Zeekr (pierwsze dostawy jesienią) |

001, X |

0 |

|

SUMA |

|

164 880 |

Na razie 2/3 rejestracji chińskich aut przypada na jedną markę – MG. To brytyjsko-chiński brand, o tradycjach sięgających 1924 roku, który w 2006 r. został przejęty przez chiński państwowy koncern SAIC. Firma utrzymuje dział badawczo-rozwojowy i projektowy w Wielkiej Brytanii, ale cała produkcja odbywa się w Chinach.

W sposobie dystrybucji i serwisu chińskie marki stawiają niekiedy na nietypowe kanały dystrybucji. Auta marki Aiways można było kupić w Niemczech w marketach elektronicznych Euronics (dystrybucja na razie została wstrzymana), natomiast serwisem zajmuje się sieć warsztatów A.T.U. Lynk&Co z kolei w ogóle nie sprzedaje swoich aut, tylko oferuje je w abonamencie, a zamiast salonów ma "kluby" w największych miastach. Na showroomy i butiki w centralnych lokalizacjach stawiają także BYD i Nio.

Ten ostatni producent, poza ciekawym designem i zaawansowaną technologią, wyróżnia się też budową w pełni automatycznych stacji wymiany baterii. W Europie działa na razie 25 takich obiektów (w Niemczech, Norwegii, Szwecji i Holandii). Produkcja tych urządzeń odbywa się od niedawna na Węgrzech. Tymczasem w Chinach Nio uruchomiło już blisko 1300 takich obiektów.

Europejczycy coraz częściej mają też okazję "oswajać się" z chińskimi samochodami w wypożyczalniach aut – szczególnie jeśli w formularzu zaznaczyli chęć jazdy elektrykiem. Wypożyczalnie Hertza zasilają właśnie pierwsze Aiwaysy. Niemiecki Sixt ma w swojej flocie już modele marek MG i BYD – ta druga firma ma do 2028 r. dostarczyć Sixtowi aż 100 tys. pojazdów, głównie kompaktowego crossovera Atto 3. W ofercie wypożyczalnie są też elektryki europejskich producentów czy Tesli, jednak Chińczycy wygrywają w tym przypadku szybki terminami dostaw i oczywiście cenami. Jest to też dla nich świetna platforma reklamowa.

Czy USA mogą być dla chińskich marek równie atrakcyjnym rynkiem jak Europa?

Ustawa Inflation Reduction Act stanowi dla chińskich marek praktycznie barierę eksportu do USA. Na samochody importowane z Chin jest nakładane cło w wysokości 27,5 proc. Ponadto bez montażu w USA czy części pochodzących z amerykańskich fabryk, chińskie elektryki nie kwalifikują się do federalnych dopłat.

W obawie przed tanimi chińskimi elektrykami lobbyści amerykańskiego przemysłu samochodowego próbują spowolnić elektryfikację motoryzacji w USA. Ale Chińczycy tak łatwo się nie dają: pierwszy SUV należącej do Geely marki Polestar będzie od 2024 roku produkowany w fabryce Volvo w Południowej Karolinie – i dzięki temu nie tylko nie będzie obłożony cłami, ale kupujący będą mogli ubiegać się o dopłaty (o ile wtedy będą jeszcze wypłacane).

Ponieważ baterie Polestara 3 będą także pochodzić z amerykańskich fabryk, ich producenci również mogą liczyć na federalne wsparcie finansowe w ramach stworzonych przed administrację Bidena tzw. "megadeals". Wyprodukowane obniżonym kosztem auta Polestara będą też oczywiście też eksportowane do Europy, gdzie ich nabywcy będą mogli liczyć na dofinansowanie. Chińczycy skorzystają więc w przypadku tego modelu podwójnie i to nawet bez produkowania go u siebie. Polestar stanowi tu jednak wyjątek i ulgowe traktowanie w USA zawdzięcza Volvo. Szwedzi są bowiem współwłaścicielami (w 49,5 proc.) marki Polestar, która kiedyś była niezależną firmą tuningującą spalinowe modele Volvo.

Powiązania z Chinami zwykle działają na amerykańską administrację jak płachta na byka. Przekonała się o tym firma Microvast z Teksasu, która planowała zbudować fabrykę podzespołów do akumulatorów w stanie Tennessee. Dostała na budowę rządowy grant w wysokości 200 milionów dolarów, ale dofinansowanie zostało cofnięte, gdy wyszły na jaw powiązania firmy z Chinami i republikańscy kongresmeni podnieśli alarm.

Nawet tacy giganci jak Ford chcą korzystać z chińskiej technologii. W swoim mateczniku w Michigan koncern planuje w 2026 r. uruchomić fabrykę akumulatorów na licencji chińskiego CATL. Dlaczego Ford zdaje się na chiński know-how? Jim Farley, CEO Forda, stawia sprawę jasno. "CATL oferuje obecnie jedną z najlepszych technologii bateryjnych na świecie. Jeśli polityka zacznie się mieszać w ograniczanie jej dostępności w USA, to straci na tym przede wszystkim klient" – powiedział.

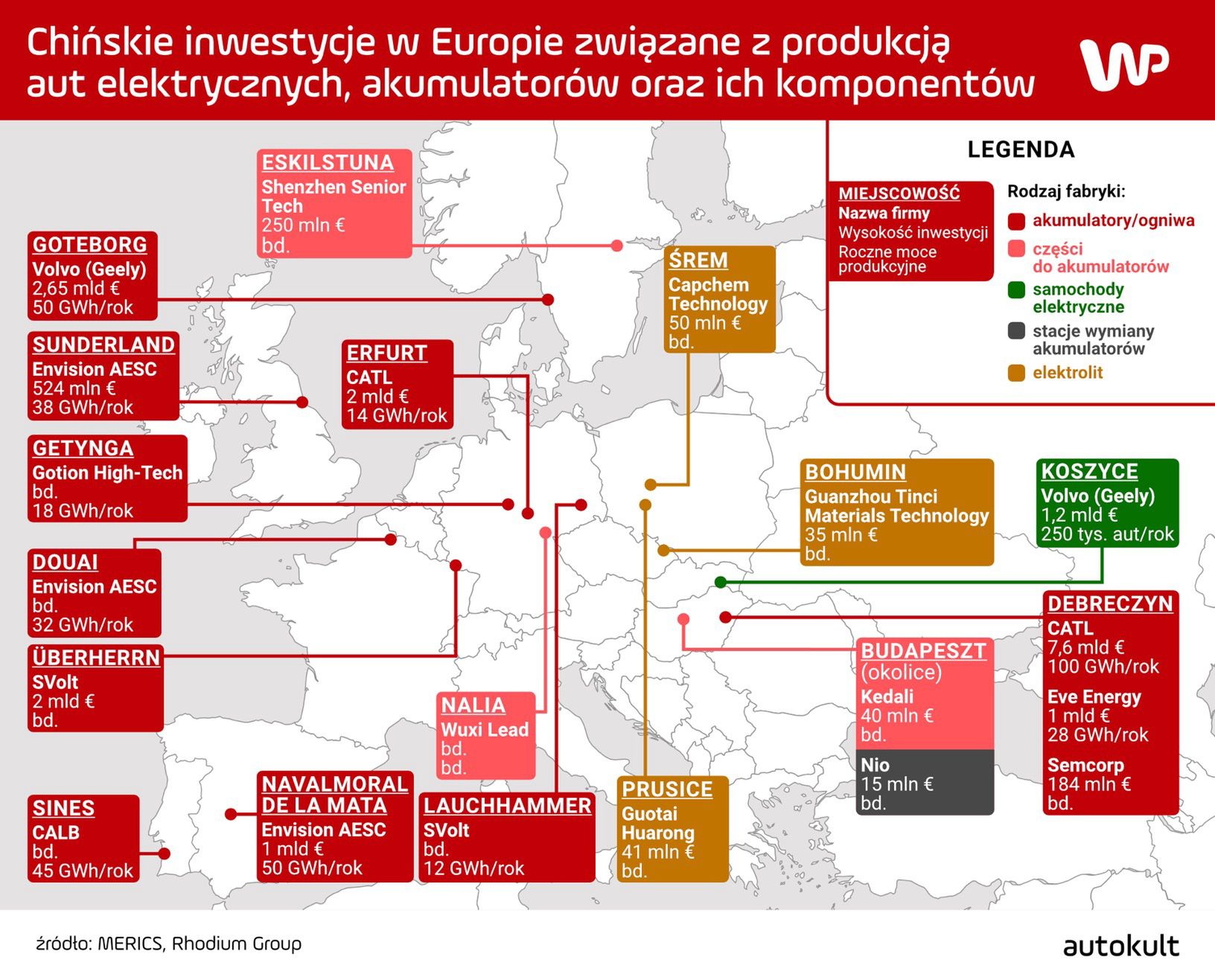

Chińczycy inwestują w Europie głównie w biznes bateryjny

Choć w Unii Europejskiej działa już 38 zakładów produkcji akumulatorów (z Wielką Brytanią – 40) i ten przemysł szybko się rozwija, globalnie stoi w cieniu chińskich gigantów. A przedsiębiorstwa chińskie także w Europie budują takie zakłady.

Jak wynika z badania think tanku Mercator Institute for China Studies (MERICS) i instytucji badawczej Rhodium Group, inwestycje bezpośrednie chińskich firm w Unii Europejskiej dotyczą przede wszystkim produkcji akumulatorów. Podczas gdy całkowita wartość chińskich inwestycji w UE od lat wyraźnie spada i odbywa się mniej przejęć europejskich spółek, rosną kwoty lokowane przez Chińczyków we własne oddziały i zakłady produkcyjne na Starym Kontynencie. W 2022 r. 88 proc. tych środków zasiliło gospodarkę Wielkiej Brytanii, Francji, Niemiec oraz Węgier. Aż 53 proc. chińskich inwestycji w Europie było związanych z branżą samochodową.

W ujęciu globalnym wygląda to podobnie: w 2022 r. 58 proc. inwestycji chińskich firm na świecie dotyczyło elektromobilności. W porównaniu z 2021 r. kwoty lokowane przez Chińczyków w biznes bateryjny zwiększyły się aż czterokrotnie. Jeszcze kilka lat temu chińskie fundusze koncentrowały się na spółkach wydobywczych w takich krajach jak Kongo, Indonezja i Chile, gdzie pozyskuje się surowce niezbędne do produkcji ogniw akumulatorów. Nadal jest to istotny motor chińskich inwestycji, jednak obecnie ewoluował on w kierunku zakładów produkujących baterie.

Firma CATL właśnie buduje w okolicach węgierskiego Debreczyna swoją gigafabrykę akumulatorów, która za 3 lata ma mieć moce produkcyjne rzędu 100 GWh rocznie – będzie to największy zakład tego typu w Europie, zaopatrujący w ogniwa bateryjne fabryki Audi, BMW, Mercedesa, Stellantisu i Volkswagena. Do 2025 roku CATL planuje produkować w swoich zakładach na świecie akumulatory o łącznej pojemności 670 GWh.

Fabryka CATL jest największą zagraniczną inwestycją w historii Węgier – a swoje fabryki aut mają tu też Audi, Mercedes i BMW. To uświadamia, z jakim rozmachem działają Chińczycy. Jeśli napływ inwestycji się utrzyma, to Węgry mają szansę zostać europejskim hubem produkcji akumulatorów. Swoje zakłady buduje tu także Eve Energy (również ogniwa do akumulatorów, ale inwestycja na mniejszą skalę), a SEMCORP już tu wytwarza swoje separatory litowo-jonowe. Za lokalizacją dla swojej fabryki baterii obecnie rozgląda się też BYD, światowy lider produkcji baterii.

Jak donosił w czerwcu 2022 roku Puls Biznesu, szanse na giga-inwestycję CATL miała także Polska. Chiński producent baterii brał pod uwagę dwie lokalizacje w naszym kraju, jednak w ostatniej fazie procesu urwał kontakt z przedstawicielami polskiego rządu, nie przedstawiając żadnych powodów rezygnacji ze złożonej mu oferty. Według Pulsu Biznesu zachęty dla inwestora mogły być niewystarczająco atrakcyjne – powodem mogły być też "skomplikowane formalności i brak jasnego programu pomocowego dla dużych inwestycji". Należy jednak też pamiętać, że w ostatnich latach Polska zaczęła uważniej przyglądać się chińskim inwestycjom ze względu na globalną konkurencję Chin z najsilniejszym sojusznikiem naszego kraju – USA.

Polska nie zdobywa co prawda dużych inwestycji chińskich, ale na mapie Europy jest ważnym ośrodkiem produkcji akumulatorów i komponentów do nich. Według Polskiego Stowarzyszenia Paliw Alternatywnych wartość sektora bateryjnego polskiej gospodarki wyceniano w 2022 r. na 38 mld zł. Poza potężnym zakładem koreańskiego LG Energy Solution pod Wrocławiem, w naszym kraju swoje fabryki mają niemiecki BMZ, szwedzki Northvolt, belgijski Umicore, koreański SK Innovation czy Mercedes-Benz. Na inwestycje z Państwa Środka zdecydowały się u nas tylko specjalizujące się w wytwarzaniu elektrolitu Capchem Technology i Guotai Huarong.

Jak głęboko sięgają wpływy chińskiego kapitału w branży automotive w Europie?

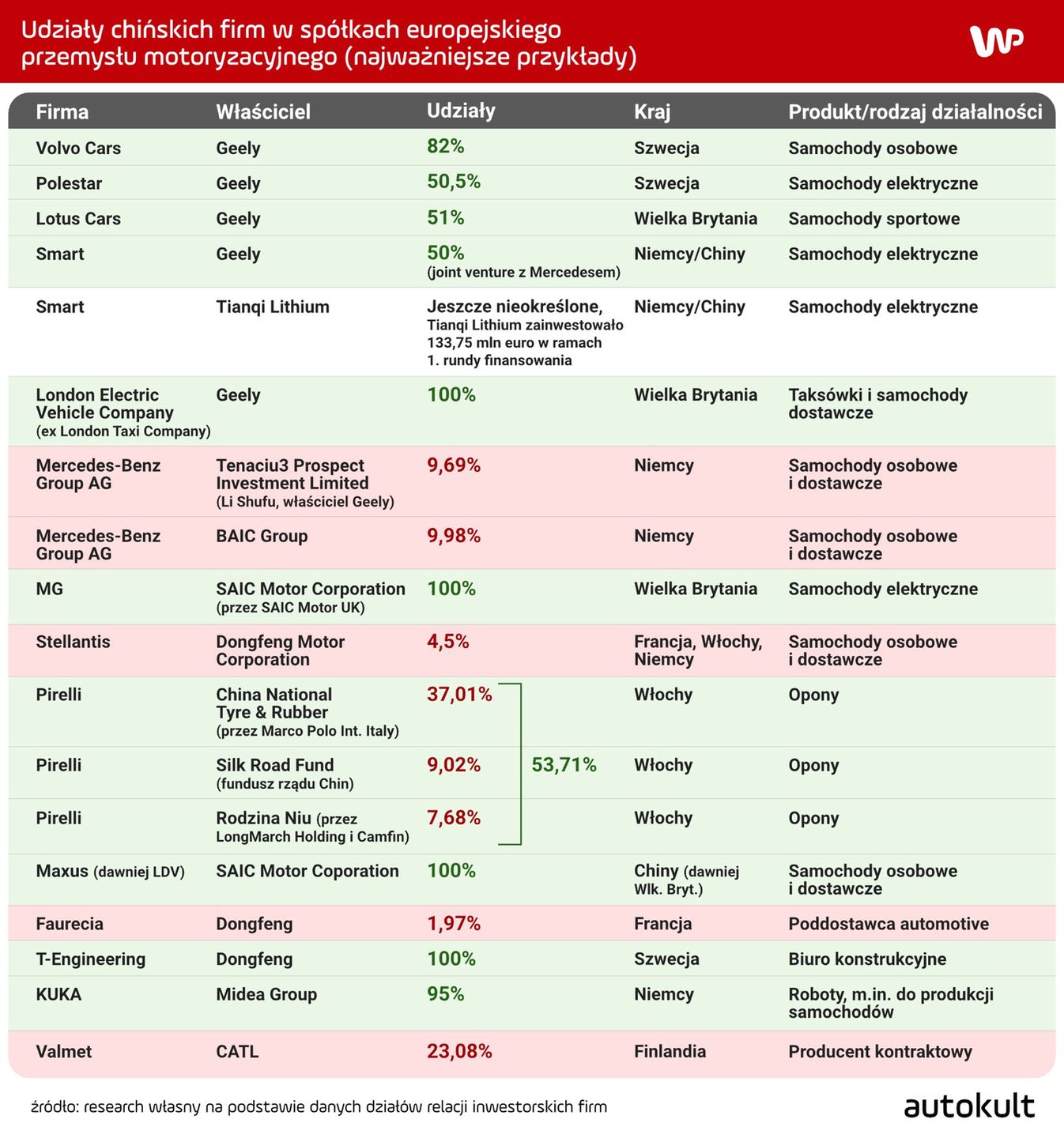

Chińczycy bezpośrednio kontrolują kilka potężnych europejskich firm z sektora motoryzacyjnego. Najbardziej znanym i jednocześnie pozytywnie ocenianym przykładem jest Volvo, które Geely przejęło od Forda w 2010 r. Holding Geely jest jednocześnie najbardziej aktywnym graczem w Europie: w Wielkiej Brytanii posiada też brytyjskiego Lotusa oraz London Electric Vehicle Company, jest także 50-procentowym udziałowcem Smarta. Do właściciela Geely, biznesmena Li Shufu, należy też pakiet blisko 10 proc. akcji Mercedesa. Kolejne prawie 10 proc. niemieckiego giganta posiada państwowy koncern BAIC. Włoski producent opon Pirelli obecnie też należy w większości do trzech podmiotów z chińskim kapitałem – zarówno prywatnych, jak i państwowych.

Szerokim echem odbiło się przejęcie niemieckiego producenta robotów KUKA przez chiński koncern Midea w 2016 r. Mimo, że próbowano zapobiec tej transakcji, i niemieccy politycy wespół z przemysłowcami składali kontroferty zakupu akcji, oferta Chińczyków była wówczas nie do przebicia: producent AGD stał się właścicielem 95 proc. udziałów w istniejącej od 1898 roku, wysoko zaawansowanej technologicznie firmie, dostarczającej roboty do fabryk największych producentów samochodów na świecie (także w Chinach).

Przejęcie KUKI przez Chińczyków było dla Niemców bolesne, ale ponieważ nie dotyczyło krytycznej infrastruktury związanej z bezpieczeństwem wewnętrznym kraju czy branży zbrojeniowej, to przepisy chroniące suwerenność niemieckiej gospodarki nie pozwalały rządowi na zablokowanie transakcji. W konsekwencji co prawda Niemcy zaostrzyły swoje przepisy, ale nie do tego stopnia, by w przyszłości zapobiec podobnemu przejęciu. Tymczasem Midea w minionym roku ogłosiła tzw. squeeze out, czyli skup pozostałych 5 proc. udziałów z rynku od indywidualnych akcjonariuszy. KUKA zniknie więc z giełdy.

Poprzez akwizycje, budowę fabryk akumulatorów i komponentów do nich Chińczycy rozwijają zaplecze dla produkcji swoich samochodów w Europie. Koszty produkcji na Starym Kontynencie są wyższe niż w Chinach, ale za to odpadają transport na dalekich odległościach oraz cło. Jednocześnie chińskie przedsiębiorstwa zachowują kontrolę nad najcenniejszym ogniwem w łańcuchu produkcji auta elektrycznego i są bliżej odbiorców.

Podobną drogę w latach 80. przeszły marki japońskie i później też koreańskie: początkowy opór i obawy ze strony Zachodu Japończycy przełamali nie tylko jakością w dobrej cenie, ale też inwestycjami w fabryki i centra badawczo-rozwojowe na Starym Kontynencie.

Czy Europa jest wobec chińskiej ofensywy bezbronna?

Europejscy producenci muszą obniżyć koszty produkcji, a uda im się to tylko, jeśli połączą swoje siły i uniezależnią się od dostaw surowców do produkcji akumulatorów oraz rozwiną zaplecze produkcyjne ogniw. Łatwo zawrzeć taką ogólną i oczywistą radę w jednym zdaniu, jednak urzeczywistnienie tego stanowi dla europejskiego przemysłu motoryzacyjnego potężne wyzwanie.

O ile budowa fabryki akumulatorów trwa około 2 lat (i może za tym stać sam producent samochodów), o tyle uruchomienie kopalni litu zajmuje od 5 do 7 lat (i tu bezpośrednie inwestycje producentów raczej nadal będą rzadkością). Pewne zasoby tego cennego surowca znajdują się w Europie, jednak pełne uniezależnienie się od dostaw m.in. z Chin, o ile w ogóle będzie możliwe, nie wydarzy się w ciągu najbliższej dekady. Dlatego w akumulatorowym łańcuchu tworzenia wartości coraz większe znaczenie będą odgrywać zakłady recyklingu baterii, w które inwestują też sami producenci samochodów.

Słabnąca pozycja europejskich producentów w Chinach na pewno nie jest w Wolfsburgu, w Ingolstadt, W Monachium czy w Stuttgarcie bagatelizowana – dlatego też Volkswagen, Audi, BMW czy Mercedes testują teraz strategię stosowania chińskich platform w tańszych segmentach. Nie tylko ze względu na koszty, ale też po to, by oferta była lepiej dostosowana do specyficznych wymagań chińskich klientów.

Czy – wzorem USA – kraje członkowskie UE nie powinny uzależniać swoich dopłat do aut elektrycznych od miejsca ich wyprodukowania i pochodzenia głównych komponentów? Albo przynajmniej dopłacać mniej do tych, które otrzymują już dopłaty na etapie produkcji poza granicami UE? Takie decyzje mogłyby już zaważyć na relacjach UE-Chiny i pewnie konsensus w tej sprawie w ramach Unii też mógłby nie być łatwy do osiągnięcia. Jednak to wyrównałoby szanse między droższymi elektrykami z produkcji europejskiej a tańszymi, importowanymi z Chin.

Jak zauważa Wiliam Todts z organizacji Transport & Environment, kraje Unii muszą mieć możliwość przeciwdziałania chińskimu monopolowi bateryjnemu. Należy za wszelką cenę uniknąć sytuacji jak w przypadku paneli fotowoltaicznych, gdzie na dopłatach skorzystali przede wszystkim chińscy producenci, którzy zdominowali ten rynek. Proponowany przez Komisję Europejską Net Zero Industry Act, czyli ramowy plan dla rozwoju czystych technologii, ma m.in. dokładnie temu w przyszłości zapobiegać.

Czy na rynku samochodowym czeka nas niedługo sytuacja podobna do tej, którą znamy dziś ze smartfonów, gdzie wybór właściwie ogranicza się do urządzeń marki Apple, Samsunga i kilku dużych graczy chińskich? Dostępne obecnie dane wskazują na to, że – niezależnie od tego, czy zakaz aut spalinowych w 2035 zgodnie z planem wejdzie w życie w obecnie ustalonym kształcie, czy nie – wraz z elektryfikacją branża motoryzacyjna na naszym kontynencie stanie się bardziej chińska.

Chińskie marki samochodowe jeszcze nie są tak rozpoznawalne i cenione jak europejskie czy amerykańskie – komórkowy Xiaomi czy dronowy DJI też nie były. Ale MG, Polestar czy Nio już mają swoich zwolenników. Pewnie nie wszystkie marki, które dziś wyruszyły na podbój rynku europejskiego, przetrwają – rynek chiński może się okazać dla nich wystarczający. Jeśli wzorem urządzeń mobilnych chińskie marki samochodowe będą w stanie zaoferować klientom zaawansowane technologicznie produkty w konkurencyjnej cenie, Europejczycy mogą szybko zapomnieć, że kiedyś auta z Kraju Środka wywoływały tutaj raczej politowanie niż pożądanie. I wtedy europejski przemysł motoryzacyjny może mieć poważny problem.